欢迎光临陕西能源电力运营有限公司网站

现在是2024/10/1 21:33:35

开具和使用增值税发票等事项的公告

及发票专用章的相关规定

一、开具和使用增值税发票等事项的公告

为贯彻落实党中央、国务院决策部署,进一步优化税收营商环境,深化税务系统“放管服”改革,便利纳税人开具和使用增值税发票,现将有关事项公告如下:

一、税务总局将增值税发票选择确认平台升级为增值税发票综合服务平台,为纳税人提供发票用途确认、风险提示、信息下载等服务。纳税人取得增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票后,如需用于申报抵扣增值税进项税额或申请出口退税、代办退税,应当登录增值税发票综合服务平台确认发票用途。增值税发票综合服务平台登录地址由国家税务总局各省(自治区、直辖市和计划单列市)税务局(以下简称“各省税务局”)确定并公布。

纳税人应当按照发票用途确认结果申报抵扣增值税进项税额或申请出口退税、代办退税。纳税人已经申报抵扣的发票,如改用于出口退税或代办退税,应当向主管税务机关提出申请,由主管税务机关核实情况并调整用途。纳税人已经确认用途为申请出口退税或代办退税的发票,如改用于申报抵扣,应当向主管税务机关提出申请,经主管税务机关核实该发票尚未申报出口退税,并将发票电子信息回退后,由纳税人调整用途。

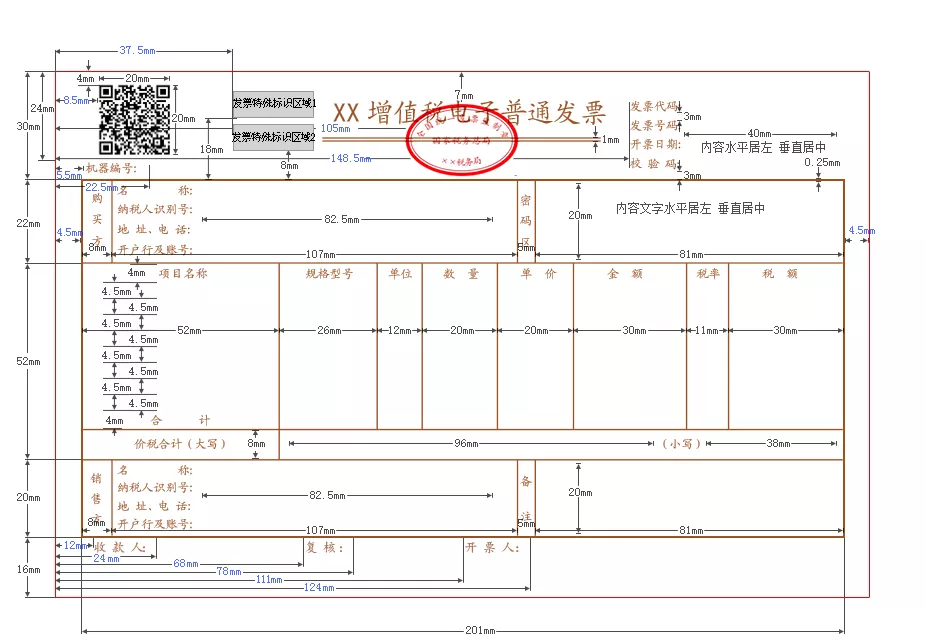

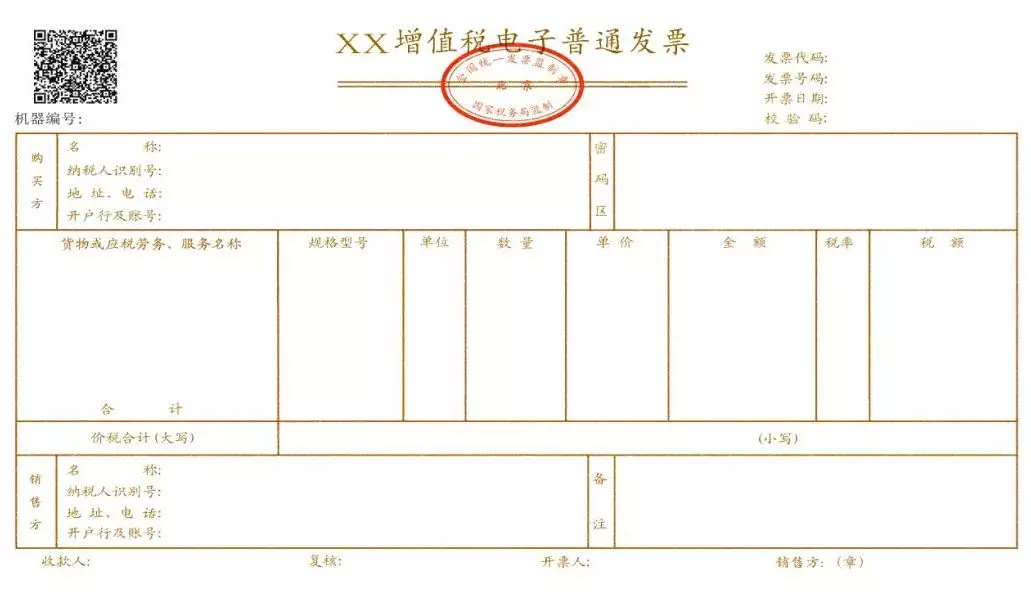

二、纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票(票样见附件),属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

增值税电子普通发票版式文件格式为OFD格式。单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器查阅增值税电子普通发票。

三、纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

四、纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

五、本公告自发布之日起施行。《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(2014年第19号,国家税务总局公告2018年第31号修改)第三条同时废止。

六、特此公告。

附件:通过增值税电子发票公共服务平台开具的增值税电子普通发票票样

二、发票专用章,你真的盖对了吗?

发票盖章这件事,抬手就是一戳,看起来轻松简单易操作。但你可知道,哪些发票可以不用盖章?哪些盖错了会被罚款?哪些盖错了还可以改正?快来一起了解一下吧~

发票专用章,你真的盖对了吗?

1自开增值税专用发票

根据《国家税务总局关于修改中华人民共和国发票管理办法实施细则的决定》(国家税务总局令第37号)第二十八条,应在开具发票的发票联和抵扣联加盖本单位的发票专用章。

2自开普通发票

根据《国家税务总局关于修改中华人民共和国发票管理办法实施细则的决定》(国家税务总局令第37号)第二十八条,应在开具发票的发票联加盖本单位的发票专用章。

3代开普通发票

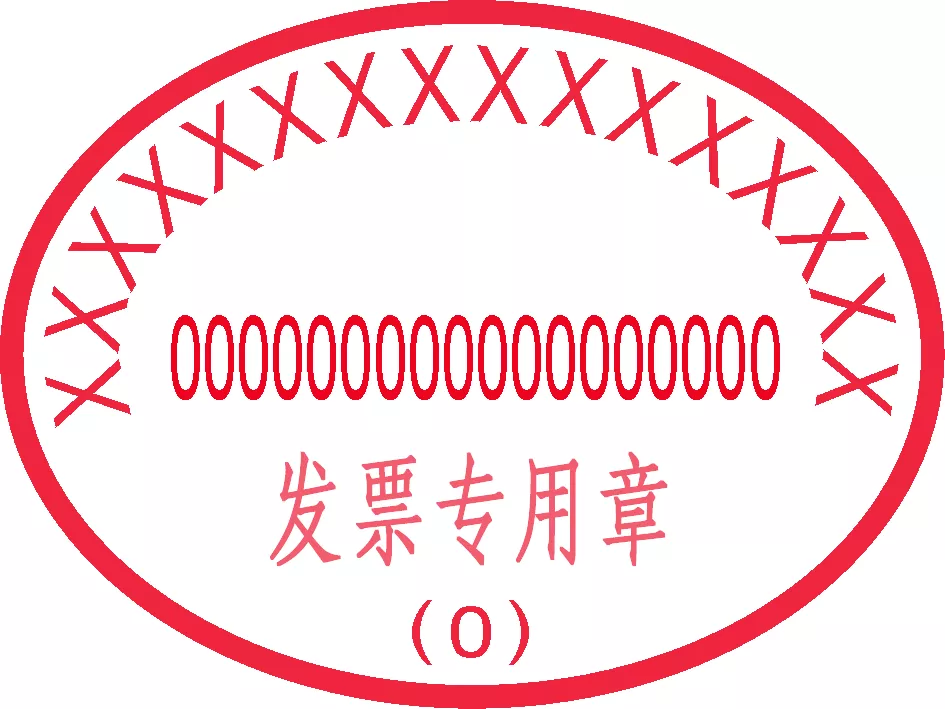

由税务机关在发票发票联的备注栏上,加盖税务机关代开发票专用章。

4增值税电子发票

根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)第三条,增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印。增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

因此,电子发票是可以由开票方和受票方自行打印的,电子发票上相应位置已有开票系统生成的电子签章(发票专用章),所以不需要另外再加盖发票专用章。

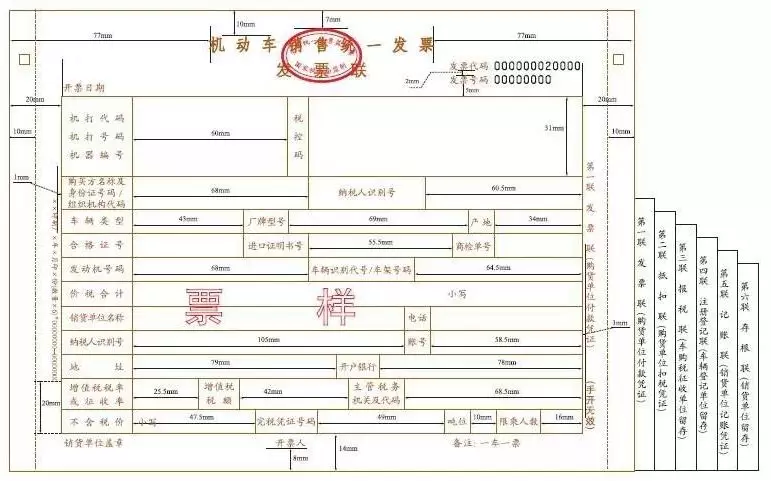

5机动车销售统一发票

根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定,应在发票联加盖发票专用章,抵扣联、报税联等不得加盖印章。

三、发票盖章其他热点问题答疑

1、发票可以盖财务专用章或公章吗?不可以。根据《中华人民共和国发票管理办法》第二十二条的规定,发票应当加盖发票专用章。

2、发票既盖财务专用章,又盖了发票专用章,是否可以?不可以。发票上只需盖发票专用章。

3、发票上盖了发票专用章,但是盖的不清晰,怎么办?可以在旁边补盖一个清晰的章,或者将发票作废/红冲。

4、发票上的发票专用章盖错了,怎么处理?发票应作废/红冲。

5、发票上的发票专用章盖反了(字朝下),发票还有效吗?发票仍然有效。

6、发票若未按规定加盖发票专用章,会有什么影响?根据《中华人民共和国发票管理办法》(中华人民共和国国务院令第587号)第三十五条规定,应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。

7、盖的发票专用章名称和销售方名称不一致,该发票是否一定有问题?不一定。如果是经税务机关委托代征税款的单位,其为代征税款的商户代开的普通发票,应加盖受托代征单位的发票专用章,此时发票专用章名称与实际销售方(商户)名称不一致,是正常的。

版权所有@陕西能源电力运营有限公司 备案号 陕ICP备19009613号

公司地址:西安经济技术开发区未央路136号东方濠璟商务大厦第21、22层

电话:029-86520095 传真:029-86520060 邮编:710016

搜索

搜索